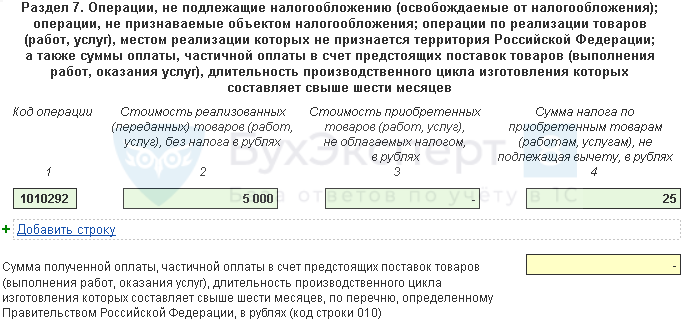

Операции связанные с репо - Операции, не подлежащие налогообложению НДС

Статья 149 НК РФ. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

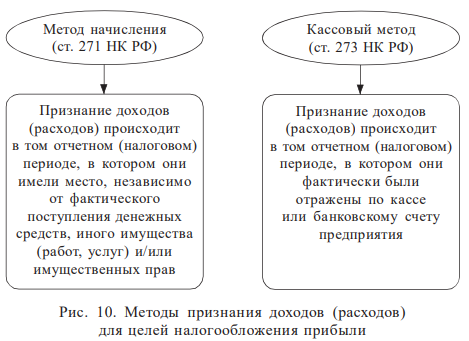

Налог на прибыль организаций — это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль — результат вычитания суммы расходов из суммы доходов организации — является объектом налогообложения. Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ. Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов. Доходы — это выручка по основному виду деятельности доходы от реализации , а также суммы, полученные от прочих видов деятельности.

В новой редакции изложен подп. До 1 января г. С 1 января г. В целях главы 21 НК РФ под реализацией финансового инструмента срочной сделки понимается реализация ее базисного актива, а также уплата сумм премий по контракту, сумм вариационной маржи, иные периодические или разовые выплаты сторон финансового инструмента срочной сделки, которые не являются в соответствии с условиями финансового инструмента срочной сделки оплатой базисного актива. Определение финансовых инструментов срочных сделок, а также их базисного актива осуществляется в соответствии с п.

Закон официально опубликован 30 декабря года. Законом пересматривается порядок налогообложения операций с ценными бумагами, производными финансовыми инструментами в терминологии, используемой НК РФ - финансовыми инструментами срочных сделок ФИСС , операций по уступке прав требования, сделок РЕПО, процентов по долговым обязательствам, а также некоторых иных операций. Большая часть изменений, вносимых Законом, для налога на добавленную стоимость вступает в силу с 1 апреля года, для налога на прибыль организаций и налога на доходы физических лиц — с 1 января года, однако для некоторых положений установлены специальные сроки для вступления в силу.